WIADOMOŚCI FINANSOWE

Frank najdroższy od 2 lat. Ale widać już światełko w tunelu

[ad_1]

Maciej Kalwasiński

Drożejący frank szwajcarski przyprawia frankowców o ból głowy – kurs CHF/PLN szybko zbliża się do poziomu 4 zł, ostatnio notowanego ponad dwa lata temu. Na szczęście dla polskich kredytobiorców nie tylko oni cierpią z powodu umocnienia helweckiej waluty i dzięki temu mogą liczyć na to, że Szwajcarski Bank Narodowy wkrótce zatrzyma pochód franka na północ.

Na koniec ubiegłego roku blisko 820 tys. Polaków spłacało 470 tys. kredytów mieszkaniowych denominowanych i indeksowanych do franka szwajcarskiego – wynika z danych Biura Informacji Kredytowej. Osoby te z rosnącym niepokojem obserwują rozwój sytuacji na rynku walutowym, gdzie wycena szwajcarskiej waluty wyraźnie w ostatnim czasie rośnie. A im droższy frank, tym wyższa rata ich kredytu i większa kwota pozostająca do spłacenia.

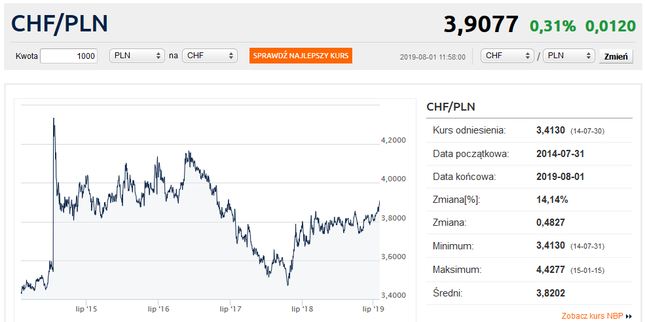

W ostatnich dniach lipca za franka płaci się już 3,90 zł, o blisko 10 gr więcej niż na początku miesiąca i najwięcej od czerwca 2017 r.

Stosunkowo wysoka wycena franka w polskich złotych jest efektem kumulacji dwóch trendów na rynku walutowym – przede wszystkim umocnienia szwajcarskiej waluty wobec euro, a także niedużego osłabienia złotego wobec euro. Obecny kurs CHF/PLN jest wynikiem zmian kursów EUR/CHF i EUR/PLN.

O ile uwaga blisko miliona Polaków skupia się na parze CHF/PLN, to dla uczestników globalnego rynku walutowego i samych Szwajcarów oraz firm tam działających najistotniejsza jest para EUR/CHF. A ta zbliża się obecnie do „niepożądanego” poziomu.

Choć formalnie jest to kurs płynny, wyznaczany przez siły rynkowe – poziom popytu i podaży, to (podobnie jak w przypadku innych krajów) Szwajcarzy dbają o to, by był on dla nich korzystny. Co to właściwie oznacza? Cena waluty ma wpływ na cenę dóbr i usług wytwarzanych (czy konsumowanych) w danym państwie. Im silniejsza waluta krajowa, tym większe koszty produkcji wyrażone w walucie zagranicznej i, w efekcie, mniejsza konkurencyjność przedsiębiorstw eksportujących zmuszonych do sprzedaży zagranicznym odbiorcom swoich produktów po wyższych cenach bądź ograniczenia swojej marży. A to przekłada się na mniejszą produkcję oraz zatrudnienie. Udział eksportu towarów i usług w PKB Szwajcarii wynosi aż 65,5%, co jak na skalę tak dużej gospodarki (większej choćby niż polska) jest wynikiem bardzo wysokim.

Obok właścicieli firm-eksporterów i ich pracowników istnieją oczywiście także inne podmioty, które mają odmienne interesy – zależy im na silniejszej walucie, bo dzięki temu stać ich na więcej zagranicznych produktów czy usług. Władze krajowe muszą godzić rozbieżne interesy obywateli i szukać rozwiązań leżących pomiędzy skrajnościami – w przypadku waluty nie chcą, aby była zbyt słaba ani zbyt mocna.

Często jednak okazuje się, że mają tak naprawdę niewielkie pole manewru, więc pozostaje im skupić się na tym, by waluta była przede wszystkim stabilna. Długotrwała walka z „rynkiem” jest bowiem bardzo kosztowna – w przypadku walki z osłabieniem natychmiast, w przypadku prób ograniczania umocnienia – w szerszym kontekście i dłuższej perspektywie.

Szwajcarzy borykają się właśnie z tym drugim problemem – ich waluta jest silniejsza, niż by chcieli. Helwecja i tamtejsze aktywa są uznawane na rynkach za „bezpieczną przystań„. Rzeka pieniędzy „płynie” zatem do Szwajcarii szczególnie w tych momentach, gdy rosną obawy o przyszłość globalnej gospodarki. Teraz strach napędzają choćby wojna handlowa USA-Chiny, której końca nie widać, czy zbliżający się wielkimi krokami brexit bez porozumienia.

Nie mniej ważny jest jednak inny czynnik – polityka banków centralnych wyznaczających „cenę pieniądza”, czyli stopy procentowe. Szwajcarski Bank Narodowy (SNB) co prawda utrzymuje je na najniższym poziomie na świecie (stopa depozytowa wynosi -0,75%), ale to inne banki centralne są teraz w „monetarnym natarciu” – łagodzenie polityki pieniężnej ogłosiły lub zapowiedziały już m.in. Europejski Bank Centralny i amerykańska Rezerwa Federalna, wydaje się, że na podobny krok zdecyduje się również Ludowy Bank Chin. Zatem w porównaniu do „konkurencji” polityka SNB stała się w ostatnim czasie bardziej jastrzębia. A tak przynajmniej odbierają to uczestnicy rynku, którzy kupują szwajcarską walutę, by zainwestować środki m.in. w ujemnie oprocentowane obligacje skarbowe. Inwestorzy lokują w nich kapitał, licząc się nawet z możliwością niewielkiej, ale realnej straty – taka jest bowiem lepsza niż większa strata, możliwa w przypadku bardziej ryzykownych inwestycji.

W efekcie frank umacnia się – kurs EUR/CHF dobił już do poziomu 1,10, najniższego od dwóch lat.

Istnieje spora szansa, że to właśnie w tych okolicach znajduje się „próg bólu” Szwajcarów – dość przypomnieć, że w latach 2011-15 starali się go utrzymywać na poziomie 1,2, a po „uwolnieniu” franka i jego umocnieniu regularnie przypominali, że jest „znacząco przewartościowany”.

Co zatem mogą zrobić Szwajcarzy, by swoją walutę osłabić?

Przewrotnie można by zaproponować podjęcie próby zniechęcenia zagranicznych inwestorów do helweckich aktywów, np. w formie specjalnego podatku czy innej daniny, lub jeszcze mniejszą niż w ostatnich latach dbałość o zachowanie słynnej szwajcarskiej tajemnicy bankowej. Takie rozwiązanie nie wydaje się jednak ani specjalnie rozsądne ze względu na potencjalne długoterminowe negatywne skutki, ani pasujące do kultury tego kraju. Pozostają zatem możliwości bardziej standardowe – cięcie stóp procentowych, skup aktywów lub bezpośrednie interwencje na rynku walutowym.

Wybór z tego wachlarza możliwości na pewno spodobałby się polskim frankowcom – powinien bowiem doprowadzić do spadku rynkowych stóp procentowych i/lub osłabienia franka. Niższy Libor, podobnie jak tańszy frank, także oznacza niższą ratę kredytu denominowanego czy indeksowanego do franka.

Najbardziej prawdopodobna wydaje się opcja zakładająca interwencję na rynku walutowym – regularnie podkreśla to zresztą bank centralny deklarujący „gotowość do bezpośrednich interwencji na rynku walutowym”, jeśli tylko uzna je za konieczne. SNB może wyemitować tyle franków, ile tylko zapragnie, i wymieniać je na euro. Przy odpowiednim zaangażowaniu i konsekwencji doprowadzi to do spadku kursu EUR/CHF.

Problemy z tą koncepcją są dwa. Po pierwsze, wbrew pozorom Szwajcarzy mogą mieć problemy z nabyciem dużych ilości bezpiecznych aktywów denominowanych w euro, bo takich po prostu (w obliczu aktywności EBC i dość konserwatywnych polityk fiskalnych krajów strefy euro) na rynku brakuje. A nawet jeśli uda im się takie znaleźć, to kupując je, doprowadzą do spadku ich cen. Wówczas inni inwestorzy mogą postrzegać aktywa frankowe za relatywnie bardziej atrakcyjne i mogą nabywać ich jeszcze więcej, znów umacniając franka. SNB może oczywiście sięgnąć po aktywa dolarowe, których jest zdecydowanie więcej, bądź bardziej ryzykowne – jak obligacje korporacyjne czy akcje.

Po drugie, celowe osłabianie własnej waluty nie jest dobrze widziane na świecie i może doprowadzić do analogicznych odpowiedzi innych banków centralnych, czyli do wybuchu „wojny walutowej„. Tyle że tak naprawdę taka przepychanka trwa od lat, a „władcy pieniądza” bez problemu znajdują kolejne wymówki dla luzowania polityki pieniężnej, prowadzące przecież do deprecjacji krajowych walut. Szwajcarzy nie będą tu żadnym wyjątkiem.

Cytowany przez „Puls Biznesu” Chris Turner z ING zwraca uwagę, że interwencja Szwajcarów na rynku walutowym może wzbudzić gniew prezydenta Trumpa i formalnego określenia Helwetów mianem „manipulatorów walutowych” przez Departament Skarbu USA. Aby tak się stało muszą zostać spełnione trzy kryteria:

- kraj musi mieć nadwyżkę w handlu towarowym z USA przekraczającą 20 mld dol. w 12 miesięcy;

- nadwyżka salda obrotów bieżących kraju musi przekraczać 2 proc. jego PKB;

- zakupy walut obcych również muszą przekraczać 2 proc. PKB.

Na razie Szwajcaria spełnia wyłącznie kryterium nr 2 i jest o włos od spełnienia kryterium nr 1 – w ostatnim analizowanym przez Amerykanów 12-miesięcznym okresie nadwyżka wyniosła 19 mld dol. Zatem hipotetycznie Helweci są zagrożeni, choć obecnie nie znajdują się nawet na liście krajów monitorowanych (spełniających dwa kryteria).

Jednak Szwajcarzy spełniliby wszystkie kryteria najwcześniej po roku od rozpoczęcia interwencji (raport Departamentu Skarbu jest publikowany raz na pół roku), po czym minęłyby kolejne miesiące negocjacji, zanim potencjalne sankcje mogłyby wejść w życie. W Waszyngtonie trwają prace nad taką zmianą tych regulacji, która dałaby Białemu Domowi większą dowolność w wyznaczaniu „manipulatorów” oraz potężniejszy arsenał środków do zastosowania wobec nich. Na razie proces jest powolny i nie niesie za sobą poważnych zagrożeń dla gospodarki potencjalnego „manipulatora”.

Nawet spełnienie wszystkich kryteriów nie gwarantuje, że kraj znajdzie się na liście – zawsze znajdzie się sposób, by „zaprzyjaźnionym” państwom zbyt pochopnie nie zaszkodzić, jak obecnie Wietnamowi. Trumpa irytują przede wszystkim te kraje, które notują największą nadwyżkę handlową z USA (czyli „niszczą” amerykańskie miejsca pracy), jak Chiny czy Niemcy. Szwajcarskie 19 mld dol. to nie tak dużo, by nie dało się dogadać, np. uwzględniając wymianę usług, w której to Szwajcarzy notują deficyt.

„The Wall Street Journal” donosi, że Szwajcarski Bank Narodowy już w ubiegłym tygodniu zdecydował się na interwencję na rynku walutowym, sprzedając franki.

Obniżenie stóp procentowych do wyraźnie niższego poziomu jest z kolei bardziej ryzykowne – problem z ich udźwignięciem mógłby mieć szwajcarski system finansowy, który musiałby w końcu zacząć ujemnie oprocentowywać depozyty zwykłych obywateli. A ci już i tak niechętnie trzymają pieniądze w bankach. Natomiast niewielkie cięcie może się okazać po prostu nieskuteczne – skoro nawet najniższe na świecie stopy procentowe nie zniechęcają inwestorów, to odrobinę niższe niewiele w tej kwestii zmienią. Na razie rynek spodziewa się właśnie takiej decyzji – obniżki stóp proc. o 25 pb. jeszcze w tym roku. Czy to wystarczy, by zahamować aprecjację franka? Niekonieczne. Ale to na pewno dobra wiadomość dla osób, które zaciągnęły kredyt frankowy.

Paradoksalnie ulgę polskim frankowcom może przynieść również Narodowy Bank Polski. Na razie rynek spodziewa się, że polscy „władcy pieniądza” będą postępowali pod dyktando kolegów z Frankfurtu, choć z ponad rocznym opóźnieniem. Jednak dobra koniunktura, przyspieszająca inflacja i celne spostrzeżenia niektórych członków Rady Polityki Pieniężnej nt. negatywnych konsekwencji niskich stóp procentowych mogą ochłodzić zapał innych członków RPP do luzowania polityki pieniężnej. Istnieje zatem szansa, że w konsekwencji dalszego „rozjazdu” poziomów stóp w strefie euro i Polsce złoty umocni się, także wobec franka.

Maciej Kalwasiński

[ad_2]

Source link

![Wystrzał inflacji, PKB na sterydach i historyczny rekord WIG-u [Wykresy tygodnia]](https://super-news.info/pl/wp-content/uploads/sites/6/2021/09/Wystrzal-inflacji-PKB-na-sterydach-i-historyczny-rekord-WIG-u-Wykresy-400x240.jpg)

![Wystrzał inflacji, PKB na sterydach i historyczny rekord WIG-u [Wykresy tygodnia]](https://super-news.info/pl/wp-content/uploads/sites/6/2021/09/Wystrzal-inflacji-PKB-na-sterydach-i-historyczny-rekord-WIG-u-Wykresy-100x100.jpg)