NOTICIAS FINANCIERAS

Claroscuros en reportes del segundo trimestre

[ad_1]

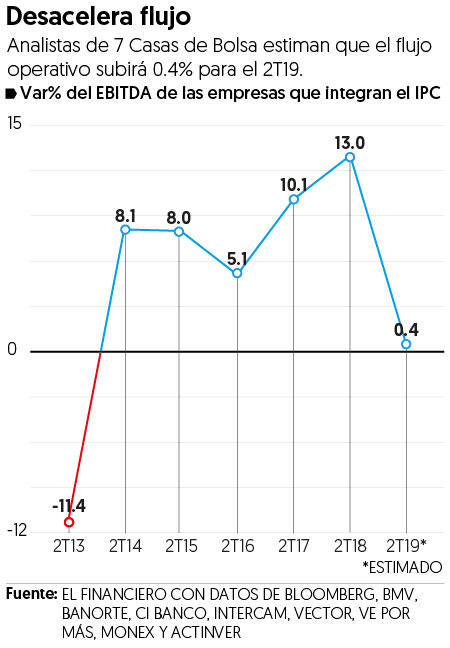

Analistas consultados por El Financiero advirtieron un panorama complicado para las firmas que forman parte del indicador líder de la Bolsa Mexicana de Valores (S&P/BMV IPC) y que reportarán resultados operativos del segundo trimestre de 2019 a partir de esta semana, con una desaceleración del flujo operativo (EBITDA), el cual prevén será el crecimiento más bajo para un segundo cuarto desde el 2013.

El consenso de Bloomberg y 7 Casas de Bolsa –entre ellas Banorte, CI Banco, Actinver, Intercam, Ve por Más, Monex y Vector– del consolidado de los 35 corporativos élite de la BMV –Televisa reportó el lunes pasado–, estiman que en el segundo trimestre de este año, los ingresos y el flujo operativo (EBITDA) crecerán 1.1 y 1.4 por ciento, respectivamente, al tiempo que la ganancia neta disminuirá 2.5 por ciento, frente al mismo cuarto del año pasado.

Al excluir los bancos de la muestra, en los dos primeros rubros analistas pronostican alzas de 0.5 y 0.4 por ciento, en el mismo orden, mientras que la utilidad neta podría bajar 5 por ciento.

Expertos explicaron que en el flujo operativo los reportes del segundo cuarto del año se verán afectados por la desaceleración en la actividad económica local e internacional, una conversión cambiaria menos favorable, un entorno de precios de materias primas volátil, efecto calendario por Semana Santa y efectos positivos por la NIIF 16.

“La expectativa es débil, es baja, en general todo el mercado tiene esta expectativa, donde esperamos las caídas más altas son en empresas de sectores como materiales, construcción, financieras, industriales, petroquímica e incluso minería”, anticipó Jorge Gordillo, director de Análisis Económico y Bursátil de CI Banco.

Por separado, Gerardo Copca, director de la consultoría MetAnálisis, pronosticó resultados débiles, aunque previó una mejora en flujo operativo respecto al primer trimestre de este año.

“Veríamos cierta debilidad, considerando el impacto positivo de Semana Santa en algunas empresas de comercio como las tiendas de autoservicio, en términos de otros sectores si habrá crecimientos, pero no serán nada relevantes”, añadió

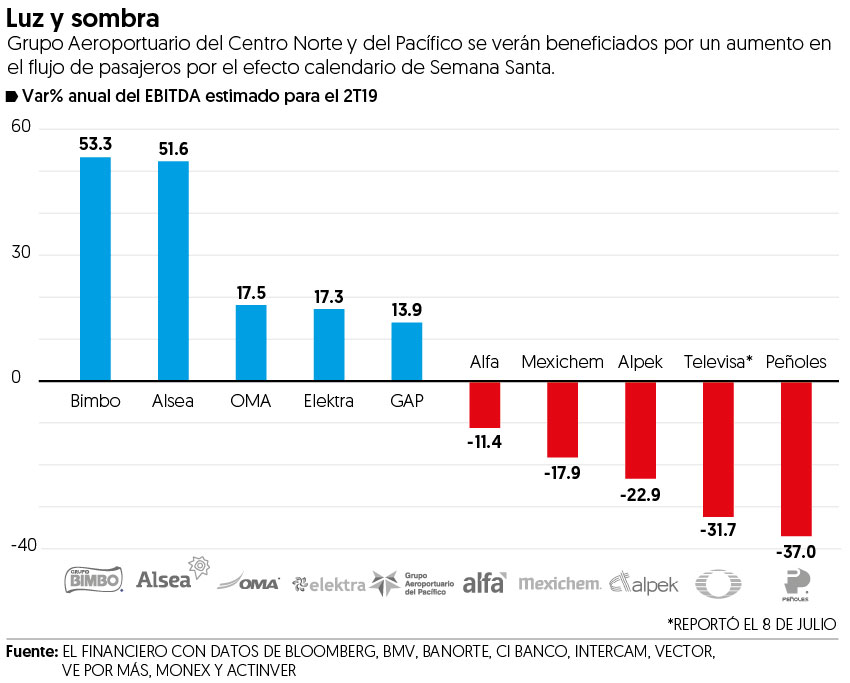

Firmas con mayores alzas en EBITDA

Las 5 empresas que tendrán los mayores aumentos en flujo operativo (EBITDA) del segundo trimestre serán: Bimbo, Alsea, Grupo Aeroportuario del Centro Norte (OMA), Elektra y Grupo Aeroportuario del Pacífico (GAP) con alzas de 53.3, 51.6, 17.5, 17.3 y 13.9 por ciento, respectivamente, según los analistas.

Intercam Casa de Bolsa ve cifras positivas para Bimbo y el sector alimentos en general por las estrategias de aumentos en precios, pese un débil consumo, fáciles bases comparables y el Programa de Separación Voluntaria de la empresa en el segundo trimestre de 2018.

“Las ventas consolidadas deberían crecer a doble dígito, donde estimamos un 29.2 por ciento anual, derivado del efecto de la incorporación de 439 unidades Vips en España y de 272 Starbucks en Europa”, mencionó en un análisis reciente Marisol Huerta, analista de Ve por Más.

Por otra parte, Elektra verá un beneficio en su margen financiero durante este periodo por la incorporación de la venta su negocio bancario Banco Azteca en El Salvador.

En tanto que OMA, tendría buenos resultados, gracias a eficiencias operativas y GAP debido a un fuerte aumento en sus ingresos.

“La expansión en EBITDA (para OMA) es derivado de la continuidad en la implementación de eficiencias y contención de gastos aplicados desde el año pasado, y adicionalmente por el beneficio del apalancamiento operativo resultado del buen comportamiento en los ingresos”, agregó en un reporte Marco Montañez, analista de Vector Casa de Bolsa.

José Espitia, analista de Banorte, mencionó en un análisis que GAP tendrá un resultado operativo positivo principalmente por su sólido crecimiento en pasajeros e ingresos, aunado por el efecto calendario positivo por Semana Santa que en 2018 fue en marzo y este año fue en abril.

Firmas con mayores caídas en EBITDA

En contraste con los 5 corporativos integrantes del indicador líder de la BMV que más elevarían su EBITDA, las 5 emisoras con las caídas más pronunciadas serían: Peñoles, Televisa, Alpek, Mexichem y Alfa con una estimación de reducción de 37, 31.7, 22.9, 17.9 y 11.4 por ciento en el flujo operativo del segundo trimestre, respectivamente.

Para Peñoles, analistas de Vector Casa de Bolsa ven una disminución en producción de oro y plata de 9 y 8 por ciento respectivamente, además de que sus costos se verían presionados por mayores compras para las operaciones metalúrgicas y puesta en marcha de varios proyectos.

Por su parte, Televisa, que reportó resultados el pasado lunes, mostró presiones en su EBITDA por la caída en ingresos por publicidad y una comparación alta por el pasado Mundial de Futbol 2018.

Mientras que, para Mexichem, Marissa Garza, analista de Banorte, pronosticó en un reporte que la empresa atraviesa un entorno adverso particularmente en el segmento de vinyl.

En tanto que, los resultados para el conglomerado industrial Alfa se verán fuertemente afectados principalmente por sus negocios petroquímicos y su división de autopartes.

“Esperamos un débil reporte en su negocio petroquímico (Alpek) derivado de una compresión en los márgenes de poliéster en sincronía con los menores precios del petróleo y una base más normalizada tras la compra de PQS en mayo 2018”, dijo en un análisis Intercam Casa de Bolsa.

[ad_2]

Source link