NOTICIAS FINANCIERAS

HIR Casa ‘se muda’ del crédito para la vivienda social a la residencial

[ad_1]

Hace 25 años nació HIR Casa como una alternativa de autofinanciamiento inmobiliario para vivienda de interés social, y aunque todavía da crédito desde 300 mil pesos, su target cambió y ahora apoya en el pago de las propiedades con un precio promedio de 2.4 millones de pesos, es decir, casas y ‘depas’ residenciales.

Grupo HIR, fundado por Justino Hirschhorn, va dirigido a la población que quiere comprar un inmueble pero, no es derechohabiente del Infonavit y, por su ingreso informal o mixto, la banca comercial tampoco es una opción.

“Nuestro producto es un plan flexible de ahorro dirigido. Reúne un grupo de personas, hasta 600, que buscan adquirir un bien raíz. Todos los integrantes del grupo aportan mensualidades y nosotros administramos ese dinero”, describió Daniel González, director financiero de HIR Casa.

Fernando Sandoval, director ejecutivo de Instituciones Financieras en HR Ratings, explicó que la firma tiene un modelo de negocio especial, pues no es un banco o ‘sofom’ que otorgan créditos; HIR se basa en el autofinanciamiento.

Agregó que esta empresa atiende a la base de la pirámide social para que ésta pueda adquirir una propiedad. “Sin embargo, HIR Casa se ha diversificado y, ahora, busca a todo tipo de clientes”.

El autofinanciamiento de HIR Casa consta de tres etapas. En la primera reúne a un grupo de personas que aporten una mensualidad, conforme a sus ingresos, hasta acumular 60 pagos que representará el enganche del inmueble, después el cliente búsqueda su propiedad y con ello inicia el trámite de la escrituración, una vez que se da la compra-venta, comienza el financiamiento.

“Durante 5 años el cliente ahorró su enganche, hasta el 33 por ciento del valor del inmueble, y en los siguientes 10 años nos pagan el financiamiento restante para la compra”, explicó González.

Agregó que el plazo del financiamiento es corto porque los clientes deben menos en comparación con la banca, asimismo 1 de cada 3 clientes de HIR Casa saldan antes su deuda, 6.5 años en promedio.

Según el directivo, este esquema de ahorro permite tener un financiamiento más alto de lo que ofrece la banca tradicional y con la actualización de las mensualidades se conserva el valor del dinero, a fin de que al comprar un inmueble, los clientes puedan acceder a uno de mayor monto.

El ticket promedio de la autofinanciadora es de 2 millones 400 mil pesos y presta hasta 15 millones, por lo que supera al crédito hipotecario de la banca comercial que es de un millón 900 mil pesos.

En este sentido, su portafolio de clientes tiene un ingreso mensual entre 20 mil y 80 mil pesos, es decir, son profesionistas independientes, inversionistas, millennials, emprendedores y extranjeros.

“Además no tenemos tanto riesgo, desarrollamos una metodología que nos permite tener una tasa de morosidad muy similar a la banca aun financiado a personas que su generación de ingresos no es tan tradicional”, señaló González.

Eduardo Torres, director general de Ai360, dijo que mientras más diversificación haya en el esquema de financiamiento se contribuye a una mejor capacidad de adquisición de vivienda.

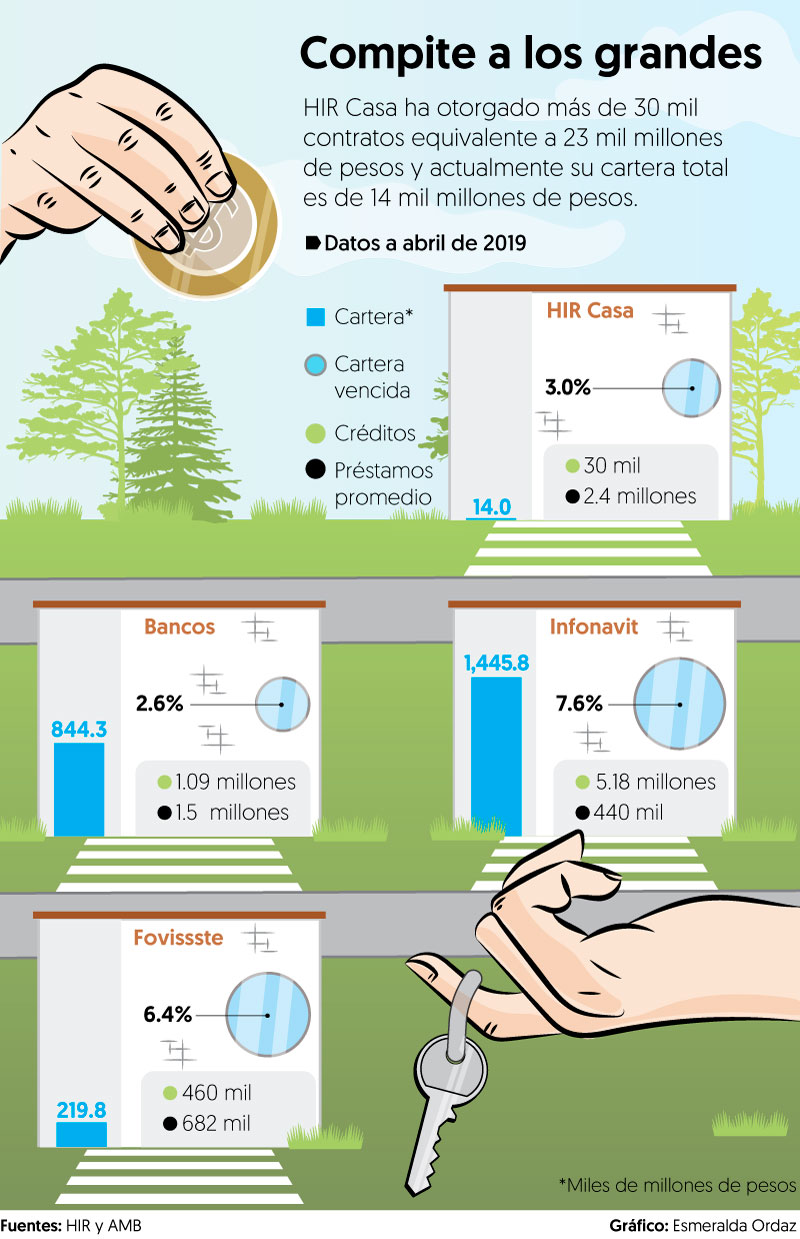

HIR Casa ha otorgado más de 30 mil contratos equivalentes a 23 mil millones de pesos. Actualmente su cartera total es de 14 mil millones de pesos, con un crecimiento de 14 por ciento en los últimos 3 años.

La autofinanciadora tiene una cartera vencida de alrededor del 3 por ciento, pues la empresa ha recuperado dichos pasivos.

Sandoval refirió que los bajos números de su cartera vencida demuestran la capacidad de control del riesgo de la empresa.

HIR Casa no sólo se ha diversificado en cuanto al segmento residencial que financia, también al tipo de propiedad, ya que aun cuando el 90 por ciento del portafolio de financiamiento es para vivienda, el 6 por ciento es para terrenos y 4 por ciento es de oficinas y comercio.

2019, año de retos…

Como parte de su estrategia de expansión, HIR Casa lanzó su producto

de preventa, a fin de atender a un

nuevo mercado y con ello sortear

las dificultades que se han presentado este año en el sector inmobiliario

y financiero, a raíz de la incertidumbre económica global y cambio de

Gobierno.

González explicó que este nuevo

producto tiene la ventaja de perfilar

al cliente desde el momento que

contacta al desarrollador y el financiamiento del inmueble, por lo que

la entrega es más fácil. Los números

de HIR Casa fueron negativos en

la primera mitad del año, pues las

ventas están de 6 a 7 por ciento por

debajo del año pasado.

“2019 ha sido un año de incertidumbre para las familias en la

adquisición de vivienda porque ha

sido un año difícil económicamente

y para ello nos hemos preparado

con robustecimiento de nuestra

fuerza de venta. Vamos a aprovechar las oportunidades y daremos

una solución a la gente que sigue

necesitando vivienda”, dijo el

director de finanzas.

González refirió que la empresa

se concentrará en revertir el

decremento que ha registrado, ya

que históricamente el segundo

semestre es mejor que el primero

para HIR Casa.

[ad_2]

Source link