PÉNZÜGYI HÍREK

Komoly diszkonton forog a Richter

[ad_1]

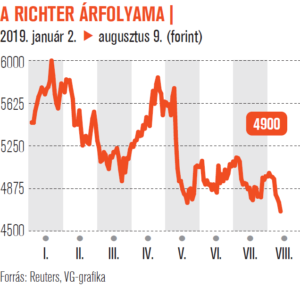

A kedvező negyedéves gyorsjelentés ellenére a múlt héten lejtőre került a Richter árfolyama. A részvény elérte a 4920–4980 forintnál húzódó támaszzóna alsó szélét, és rövid távon meghatározhatja az árfolyam mozgását, hogy innen merre indul a következő napokban. A 4920 forintos támasz törésével újabb tere nyílna az esésnek, s ha ez megtörténne, a tavaly júliusi 4500 forintos lokális mélypontot célozhatná meg az árfolyam. Ha a támaszon fordulat érkezne, akkor először az 5300 forintos szintet, majd pedig az 5900–6020 forintnál húzódó ellenállásokat érhetné el az árfolyam.

Több értékeltségi mutató alapján is (P/E és EV/EBITDA) a Richter az egyik legolcsóbb a szektortársai között, és az utóbbi éveket figyelembe véve is jelentős diszkonton forog a papír. A tavalyi év első felében bekövetkezett esés miatt alakult ki az értékeltségi diszkont a papírban (az esés részben az Esmya számlájára volt írható), ennek megszűnése további felértékelődési potenciált jelent.

A második negyedéves gyorsjelentésben kedvező számokat publikált a társaság. Tovább nőtt a Richter április–júniusi árbevétele, a 8,5 százalékos bővülés elsősorban a Vraylarhoz köthető magasabb royalty (szellemi termékek felhasználása után fizetett díj) és az értékesítésből származó mérföldkőbevétel eredménye.

A Richter észak-amerikai partnere az elmúlt 12 hónapban 500 millió dollár feletti árbevételt realizált a Vraylar-eladásokból, ez az érték az Allergan várakozása szerint egymilliárd dollár fölé emelkedhet néhány éven belül (a májusban engedélyezett újabb indikáció következtében). Ez azt jelenti, hogy a Vraylar után kapott royaltybevétel akár több mint a duplájára növekedhet. A készítmény azonban további értékesítési potenciált is rejt magában, ugyanis az Allergan 2030 környékére várja a Vraylar árbevételének csúcsát (ez 2-3 milliárd dollár is lehet), abban az esetben, ha további indikációkra is kiterjesztik a készítmény használatát.

[ad_2]

Source link